人生倒计时

- 今日已经过去小时

- 这周已经过去天

- 本月已经过去天

- 今年已经过去个月

小知看到阳光人寿的2019年度理赔报告,惊奇地发现:重疾险保额20万以下的占90.4%!

其中,还有66.5% 的人买了10万以下的保额。

10万保额是什么概念?

以淋巴瘤为例,美罗华是医生必推荐的治疗淋巴瘤的药物,一支价格在2.5万左右,5支一个疗程。

也就是说,10万的保额只能抵一个疗程里的四支药。

所以,今天小知就跟大家聊聊,重疾险的保额买多少最合适?

○ 常见重疾治疗要花多少钱?

○ 想要更好的保障买多少保额?

○ 预算有限,怎么保障更好?

○ 小知总结

01 常见重疾治疗要花多少钱?

保额太低,连一个疗程的费用都不够,这个保险就没有意义;

保额太高,价格也会随之上升,有缴费的压力,万一续不上保,也就失去这份保单了。

所以,把保额买的刚刚好是大部分人的需求。

重疾险最理想的情况是可以支付高额的治疗费用、后续的康复护理费用以及弥补治疗、康复期间的收入损失。

针对预算有限的人群,能够支付高额的治疗费用就是“刚刚好”。

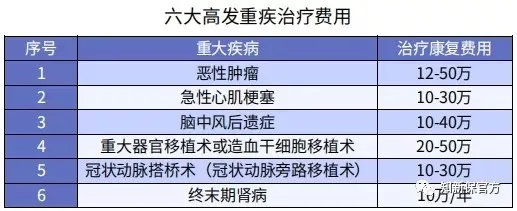

我们来看看往年高发重疾治疗平均费用。

根据过往的理赔年报显示,图中六种高发重疾占了重疾理赔的80%左右。

可以看到,这些大病的治疗费用平均在30万左右。

小知又去咨询了医生朋友,比如:尿毒症一年的治疗费在17万左右;脑中风在15万以上;急性心肌梗塞血管复通手术在15万以上;冠状动脉外科手术一条桥近15万元;肾脏移植基本30万起。

那么重疾险的保额,起码要覆盖治疗费用,30万至少是要的。

还可以搭配一个百万医疗险,用几百块撬动几百万,弥补治疗费用。

但市面上绝大部分的医疗险都是短期产品,不知道哪一年就不能续保了。

02 想要更好的保障怎么买?

如果预算能安排到位,可以保障的更全自然好。

如果给重疾险一个公式,保额=治疗费用+康复费用+误工损失+其他费用

以月入5000,年收入六万为例,治疗半年,康复一年,此时患者肯定是没法儿工作的,家庭收入少了9万元。

算上这部分,保额就可以买到40万。

拿脑中风后遗症患者来说,请护理一个月3000,生活费2000,一年的开销也有6万。

这样看,保额可以买到50万。

小知举的例子并不是很夸张的开销,但是确实很多重大疾病哪怕50万的保额都不能保障到位。

像脑中风患者,致残率高,治疗后也许永久失去了行动能力和赚钱的能力,以十年为限,开销就是60万。

保额越高,保障自然越到位。在预算充足的情况下,小知还是建议重疾险买到50万。

根据现在的经济状况,30万的保额也有点不够看。

03 预算有限,怎么保障更好?

小知建议,买重疾险优先保额。

不少人预算不够是因为选择了身故责任。

以一款优秀的重疾险,超级玛丽2020PRO为例:

加上身故保障后,价格从3125元涨到了4623元,贵了1498元,涨幅47.9%。

而另外买一份定期寿险,以华贵大麦2020为例:30岁,保额100万,20年交,保20年,仅825元。

所以,小知想说,在预算有限的情况下,不要选择身故保障,另外去配置一份定期寿险来保障身故风险即可。

还有个小知识点:避开返还型/分红型的重疾险。

如果只是追求保障的更好,就不要考虑额外的理财、保障身故功能,把预算集中投入到保额上。

觉得今天文章有用,欢迎分享给周围对保险有困惑的亲朋好友。